Cet article contient des liens affiliés vers des partenaires sélectionnés (courtiers, comparateurs de prêts). Si vous cliquez et souscrivez, nous percevons une commission sans surcoût pour vous. Notre contenu reste indépendant et informatif, jamais influencé par nos partenariats.

Vous êtes salarié dans le privé et vous préparez votre premier achat immobilier ? Il existe peut-être une aide que votre employeur finance pour vous — et que la plupart des primo-accédants ne pensent pas à demander. Le prêt Action Logement (anciennement appelé « 1 % logement ») permet d’emprunter jusqu’à 40 000 € à un taux de 1 % hors assurance pour financer votre résidence principale. Conditions, montants, démarches : voici tout ce que vous devez savoir avant de vous lancer.

Dans cet article, vous allez découvrir

- Ce qu’est le prêt Action Logement et qui peut y prétendre

- Les montants et taux applicables en 2026

- Les plafonds de ressources par zone géographique

- Comment le cumuler avec le PTZ et votre prêt principal

- Les étapes pour en faire la demande concrètement

- Les pièges à éviter et les erreurs fréquentes

Sommaire

Qu’est-ce que le prêt Action Logement ?

Le prêt Action Logement est un prêt immobilier complémentaire financé par les entreprises privées via leur contribution à la participation des employeurs à l’effort de construction (PEEC). En clair : les entreprises de 50 salariés et plus versent une cotisation obligatoire qui sert ensuite à financer des aides au logement pour leurs employés — dont ce prêt à taux très bas.

Concrètement, ce prêt vient en complément de votre prêt immobilier principal. Il ne le remplace pas, mais il en réduit le coût en substituant une partie de votre emprunt bancaire classique (à 3–4 % TAEG) par un emprunt à 1 %. Sur 40 000 €, l’économie peut dépasser 10 000 € d’intérêts sur la durée du prêt.

Votre employeur cotise chaque année à un fonds collectif. Ce fonds vous permet d’emprunter à 1 % pour votre achat immobilier. Vous ne demandez rien à votre employeur directement : vous faites la demande en ligne sur le site d’Action Logement.

TAEG indicatif selon profil et durée — à confirmer lors de votre demande.

Qui peut en bénéficier ?

Le prêt Action Logement est réservé aux salariés du secteur privé non agricole dont l’employeur cotise au dispositif PEEC. Voici les conditions à réunir :

- Être salarié d’une entreprise privée non agricole (peu importe la taille de l’entreprise depuis 2020)

- Acheter sa résidence principale (pas de résidence secondaire, pas d’investissement locatif)

- Ne pas dépasser les plafonds de ressources fixés par zone géographique (voir section suivante)

- Le logement doit respecter les normes énergétiques minimales (DPE D ou mieux pour un logement ancien)

- Être en CDI, CDD, ou en contrat d’apprentissage — le contrat de travail doit être en vigueur au moment de la demande

Les travailleurs indépendants, les agents de la fonction publique et les salariés agricoles ne sont pas éligibles au prêt Action Logement. D’autres dispositifs existent pour ces profils — renseignez-vous auprès d’un courtier.

Quel type de bien peut-on financer ?

Le prêt Action Logement peut financer :

- L’achat d’un logement neuf (VEFA ou construction)

- L’achat d’un logement ancien avec ou sans travaux (DPE D minimum requis)

- L’achat d’un logement social en vente HLM

- La construction d’une maison individuelle

Les logements classés F ou G au DPE (les « passoires thermiques ») ne sont plus éligibles au prêt Action Logement depuis 2022. Vérifiez impérativement le DPE du bien avant de compter sur cette aide.

Estimez votre capacité d’emprunt totale avec le prêt Action Logement

Un courtier peut simuler le gain réel du prêt AL dans votre plan de financement — en quelques minutes, gratuitement.

Lien affilié · Comparateur présentant plus de 50 % des offres du marché · Sans frais pour vous

Montants et taux en 2026

Le montant accordé dépend de la zone géographique du bien (zones définies par l’État selon la tension du marché immobilier local) :

| Zone | Exemples de villes | Montant maximum | Accessibilité |

|---|---|---|---|

| Zone A bis | Paris, petite couronne | 40 000 € | Éligible |

| Zone A | Lyon, Marseille, Bordeaux, Côte d’Azur | 40 000 € | Éligible |

| Zone B1 | Nantes, Toulouse, Strasbourg, Lille | 30 000 € | Éligible |

| Zone B2 | Villes moyennes, périphéries | 20 000 € | Sous conditions |

| Zone C | Zones rurales, petites villes | 10 000 € | Sous conditions |

Le taux est fixé à 1 % hors assurance quelle que soit la zone (TAEG indicatif selon profil et durée, à vérifier lors de la demande). La durée maximale est de 25 ans. Il n’y a pas de frais de dossier. Le prêt peut représenter au maximum 40 % du coût total de l’opération.

Plafonds de ressources 2026

Pour bénéficier du prêt Action Logement, vos revenus ne doivent pas dépasser certains plafonds. Ces plafonds sont calculés en fonction du revenu fiscal de référence (RFR) de votre foyer de l’année N-2 et de la zone géographique du bien.

| Composition du foyer | Zone A bis / A | Zone B1 | Zones B2 / C |

|---|---|---|---|

| 1 personne | 37 000 € | 30 000 € | 27 000 € |

| 2 personnes | 51 800 € | 42 000 € | 37 800 € |

| 3 personnes | 62 900 € | 51 000 € | 45 900 € |

| 4 personnes | 74 000 € | 60 000 € | 54 000 € |

| 5 personnes et plus | 85 100 € | 69 000 € | 62 100 € |

Plafonds indicatifs 2026 — à vérifier sur actionlogement.fr car ils peuvent être révisés annuellement.

Ces plafonds couvrent une très large majorité des salariés du privé. Si vous êtes primo-accédant avec un revenu médian, vous serez très probablement éligible. En cas de doute, un courtier peut vérifier rapidement votre éligibilité.

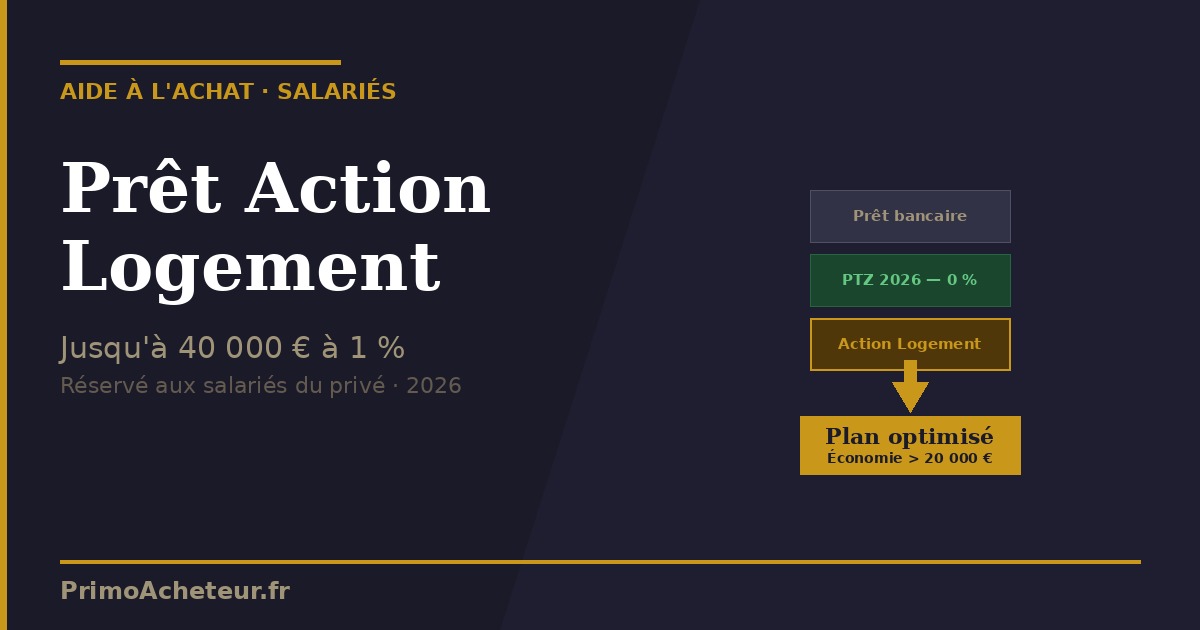

Cumul avec d’autres aides : la vraie puissance du prêt AL

Le grand avantage du prêt Action Logement, c’est qu’il se cumule avec les autres dispositifs d’aide à l’achat. C’est ce qu’on appelle le plan de financement optimisé :

| Aide | Cumul avec prêt AL | Note |

|---|---|---|

| Prêt immobilier classique (banque) | Oui | Prêt principal + prêt AL en complément |

| Prêt à Taux Zéro (PTZ) | Oui | Cumul possible pour les primo-accédants |

| Apport personnel (épargne) | Oui | Réduit encore le besoin d’emprunt bancaire |

| APL accession (sous conditions) | Oui | Selon zone et profil du foyer |

| Prêt épargne logement (PEL/CEL) | Oui | Peut compléter le plan de financement |

Exemple concret de plan de financement

Pour un achat de 220 000 € en zone B1 (ex. Nantes) par un couple primo-accédant :

- Apport personnel : 20 000 €

- Prêt Action Logement : 30 000 € à 1 %

- PTZ 2026 : 44 000 € à 0 %

- Prêt bancaire principal : 126 000 € à ~3,5 % (TAEG indicatif)

Sur un achat de 220 000 €, ce couple emprunte seulement 126 000 € au taux du marché. Le reste est financé par des prêts aidés à 0 % et 1 %. L’économie totale d’intérêts peut dépasser 20 000 € par rapport à un financement 100 % bancaire, selon les profils.

Votre plan de financement optimisé en 5 minutes

PTZ + prêt Action Logement + prêt principal : un courtier calcule l’assemblage idéal pour votre projet.

Obtenir mon plan de financement →

Lien affilié · Comparateur présentant plus de 50 % des offres du marché · Sans frais pour vous

Comment faire la demande ? Les étapes concrètes

La demande de prêt Action Logement se fait directement en ligne sur actionlogement.fr. Voici les étapes :

Vérifier votre éligibilité

Connectez-vous sur actionlogement.fr et utilisez le simulateur en ligne. Vous aurez besoin de votre avis d’imposition N-2, du nom de votre employeur et de la localisation du bien visé.

Constituer votre dossier

Les pièces demandées : pièce d’identité, 3 derniers bulletins de salaire, avis d’imposition N-2, contrat de travail, compromis de vente (ou promesse de vente) signé.

Soumettre la demande en ligne

Tout se passe sur le portail d’Action Logement. Le dossier est instruit dans un délai indicatif de 2 à 4 semaines. Vous recevrez un accord de principe par email.

Intégrer le prêt AL dans votre plan bancaire

Une fois l’accord obtenu, transmettez-le à votre banque ou courtier. Le montant du prêt AL sera pris en compte dans votre financement global, ce qui réduit le montant à emprunter au taux du marché.

Signer l’offre de prêt et débloquer les fonds

Les fonds Action Logement sont débloqués au moment de la signature chez le notaire, en même temps que votre prêt bancaire principal.

Faites votre demande de prêt Action Logement en parallèle de votre demande de prêt bancaire, dès que vous avez signé un compromis de vente. Ne l’oubliez pas après coup : les délais d’instruction peuvent prendre plusieurs semaines et les fonds doivent être prêts à la date de signature chez le notaire.

Les erreurs à ne pas commettre

- Oublier d’en faire la demande : le prêt AL n’est pas automatique. Beaucoup de salariés éligibles passent à côté simplement parce qu’ils ne savaient pas que ça existait.

- Attendre d’avoir trouvé le bien parfait : renseignez-vous sur votre éligibilité bien avant de signer un compromis, pour intégrer ce montant dans votre budget dès le début.

- Ne pas vérifier le DPE du bien : un logement F ou G n’est pas finançable par le prêt AL. Vérifiez le diagnostic avant toute offre d’achat.

- Penser que l’employeur gère ça : votre employeur ne fait qu’alimenter le fonds. C’est à vous de faire la demande sur actionlogement.fr.

- Ne pas en informer votre banquier ou courtier : communiquez l’accord de prêt AL dès que vous l’avez, cela modifie le montant à emprunter et peut améliorer votre dossier.

Aller plus loin sur PrimoAcheteur.fr

- PTZ 2026 : conditions et montants du Prêt à Taux Zéro

- Capacité d’emprunt 2026 : comment la calculer

- Apport personnel : combien faut-il prévoir ?

- Courtier immobilier : pourquoi passer par un professionnel ?

- Prêt immobilier 2026 : guide complet

- Taux immobilier 2026 : à quoi s’attendre ?

- Assurance emprunteur 2026 : économisez jusqu’à 50 %

- Frais de notaire 2026 : combien prévoir ?

- Les étapes de l’achat immobilier de A à Z

- Compromis de vente : ce qu’il faut savoir

- Diagnostics immobiliers : le guide complet

- Comment négocier le prix d’un bien ?

- Acheter neuf ou ancien : que choisir ?

Questions fréquentes sur le prêt Action Logement

Le prêt Action Logement est-il disponible pour les CDD ?

Combien de temps faut-il pour obtenir le prêt Action Logement ?

Peut-on obtenir un prêt Action Logement pour un investissement locatif ?

Que se passe-t-il si je change d’employeur en cours de remboursement ?

Le prêt Action Logement compte-t-il comme apport personnel auprès de la banque ?

Existe-t-il d’autres aides Action Logement pour les primo-accédants ?

Sources officielles :